前回は2024年の2月に投資方針を書いたので、今回は2024年中に書き切ろうと思いました!

前回の総資産はこちらから…

投資は長期投資が基本!

ゆるゆると無理なく続けていこうと思っていますので、今後ともよろしくお願いいたします

まずは、2024年の振り返りからいきましょう!

2024年の振り返り

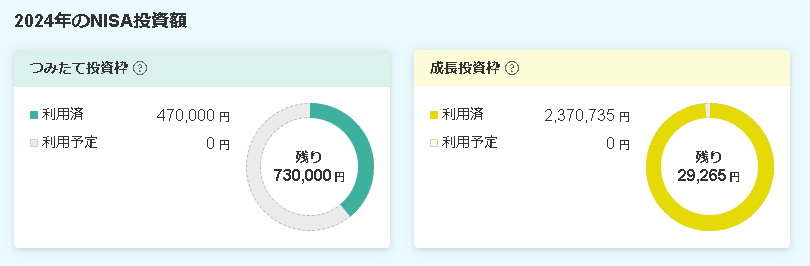

2024年は新NISAが利用できるようになり、NISA枠は以下のように使いました!

つみたて投資枠は老後資金+教育資金を作るために、30年かけて埋める予定なので枠を気にせず淡々と埋める予定です

2024年は、月に1万円のS&P500と3万円のオルカンをコツコツ投資していました

成長投資枠は「今の生活を良くする配当金+老後資金」を得るために、なるべく最短で埋める予定です。

続いては2025年の投資方針です!

2025年の投資方針

最終目標としては、

子供が高校生までに目指せ「教育資金の500万円貯める」と「老後までに配当金で年間60万円(月5万円)+2,000万円」を達成したいと思っています!

上記を達成するための基本方針は2024年と全く変わりません!

- 老後資金はインデックス投資

- 余剰資金は高配当株投資

で投資をしていこうと思っています!

まずはインデックス投資についての投資方針です

インデックス投資の投資方針

今までは老後資金のためにeMAXIS Slim 全世界株式(オール・カントリー)を3万円、教育資金のために1万円eMAXIS Slim 米国株式(S&P500)のインデックス投資していました

今年から教育資金1万円→4万円をeMAXIS Slim 米国株式(S&P500)のインデックス投資をすることに決めました!

大幅な増額する経緯は、0歳~2歳で児童手当の余った分と国からの給付金で36万円ほど貯まっていたので、毎月3万円ずつ教育資金に回そうと思いました!

2026年からはまた月1万円に戻すと思います

始めは貯金だけで500万円を貯める予定だったのですが、既に現金で100万円以上教育用にあるので、これ以上の現金は不要だと思い、児童手当も投資することに決めました

まとめると、

- 老後資金用にeMAXIS Slim 全世界株式(オール・カントリー)を3万円

- 教育資金用にeMAXIS Slim 米国株式(S&P500)を4万円

の合計7万円を今年は毎月投資することに決めました!

このインデックス投資で老後資金と教育資金に備えようと思います

高配当株投資の投資方針

次に高配当株についてです!

みんな大好きNISAの成長枠は高配当株で埋めようと思っています。

去年のNISA成長枠は240万円は以下のように埋めました

今年は

- 特定口座にあるKDDI、オリックス、JPX、イオンモールをNISA枠へ移動(120万円分)

- 余った枠に住友精化・三菱商事を優先的に購入(60万円分)

- さらに余った枠には米国の様子をみながらVYMを購入する(60万円分)

と言った流れになると思います

VYMと最近できた楽天SCHD、どちらにしようか迷っているのですが、現状VYMのままで良いかなと思っています

利回りを追い求めるなら断然SCHDなのですがポートフォリオ全体で考えると

- 日本株は個別株なので集中投資のリスクを取っている

- 米国株は為替リスクも背負うため、銘柄は多く分散したい

- 生のETFと投資信託の信託報酬手数料比べると、会社が間に入る分投資信託のほうが高い

などを考えて、現状VYMを購入する予定です

ただ、高配当株は暴落時に購入するタイミング投資になるので、毎月買うというよりはタイミングをみて購入していこうと思います!

33歳3人家族の総資産

最後にふらんすわんこ家の総資産になります!

- ふらんすわんこの総資産:約900万円

- ふらんすわんこ妻の総資産:約800万円

- ふらんすわんこ共通口座:約300万円(教育資金200万円)

の合計2,000万円ほどになっております!

去年は1,500万円ほどだったので500万円アップですし、大台の2,000万円を突破しました!!!

2024年はとても資産が増えた年でしたね!

夫婦で別資産にしてる理由は、

- 全てのお金を1人で管理をするのは大変

- 資産管理をしてる人が亡くなったとき、残った方が慌ててしまう

- 家族のお金で評価損が出た時に、管理してる人の心が耐えられない

- ひとそれぞれリスク許容度は違う

と言う観点から、個別で資産を管理することに致しました!

もちろん、一人ですべての資産を管理したほうが効率が良いとは思いますが、

今年の目標も「インデックス投資の金額を減らさない」と「NISAの成長枠240万円分を埋める」を目標にゆるゆるやっていこうと思います!